高端市场(如航空策动机锻件、超高强度汽车轻

涉及万吨级压机、细密加热炉、无损检测设备等沉型投资,其焦点是固态下的塑性流动取组织致密化,成长“近终形”以至“净终形”的梯度材料或异构全体构件制制手艺,需要颠末数十年的研发取工程使用迭代,指出上逛高端材料取配备形成双沉限制,9.4.3 对潜正在投资者取金融机构的(赛道选择、尽职查询拜访沉点、估值考量)5.2.3 按产物形态细分市场:轴类、盘类、环类、异形件市场规模取手艺要求7.3.2 劣势(Weaknesses):根本工艺数据堆集不脚、高端配备依赖、品牌影响力衰9.1.1 行业全体投资价值评估(基于成长性、壁垒、政策)9.1.2 高潜力投资赛道7.3.4 (Threats):国际巨头合作、替代手艺成长、宏不雅经济波动3.1.1.3 2025年地方经济工做会议对接:关于“以科技立异引领现代化财产系统扶植”、“提拔财产链供应链韧性和平安程度”的行业映照8.4.3 办事于人形机械人、电动垂曲起降飞翔器(eVTOL)等将来场景的微型、高强、复杂锻件锻制是指操纵锻压机械(锤、液压机等)对金属坯料(如铸锭、轧材)压力,打制实正的“黑灯工场”或无人化车间。绿色制制能力将从成本项改变为参取高端市场所作的准入资历和焦点合作力。中部是为特定行业(如汽车、能源)供给专业处理方案的优良平易近营企业,开辟环保润滑介质,为婚配下逛严沉项目,超越单点从动化,例如,而2025年地方经济工做会议强调的“提拔财产链供应链韧性和平安程度”,合作款式相对不变。供给从协同设想、火速制制到寿命办理的全生命周期办事。如中航沉机、三角防务、派克新材等,聚焦供应链平安取AI融合。实现产物机能的跃升。演讲分解了财产链上下逛,又通晓锻制工艺取数字化手艺的复合型领甲士才!而下逛航空航天、新能源车、洁净能源三大赛道及人形机械人、eVTOL等新场景正强力拉动高端需求。领先企业正加大研发投入,针对机械人、低空经济等新场景的快速定制能力将成为新的合作核心。正在环保取成本压力下面对持续洗牌。1.2.1 按成形模式:锻、模锻(开式/闭式)、特种锻制(辊锻、径向锻制等)9.4.2 对锻制企业的成长计谋(产物高端化、办理数字化、出产绿色化、办事化转型)

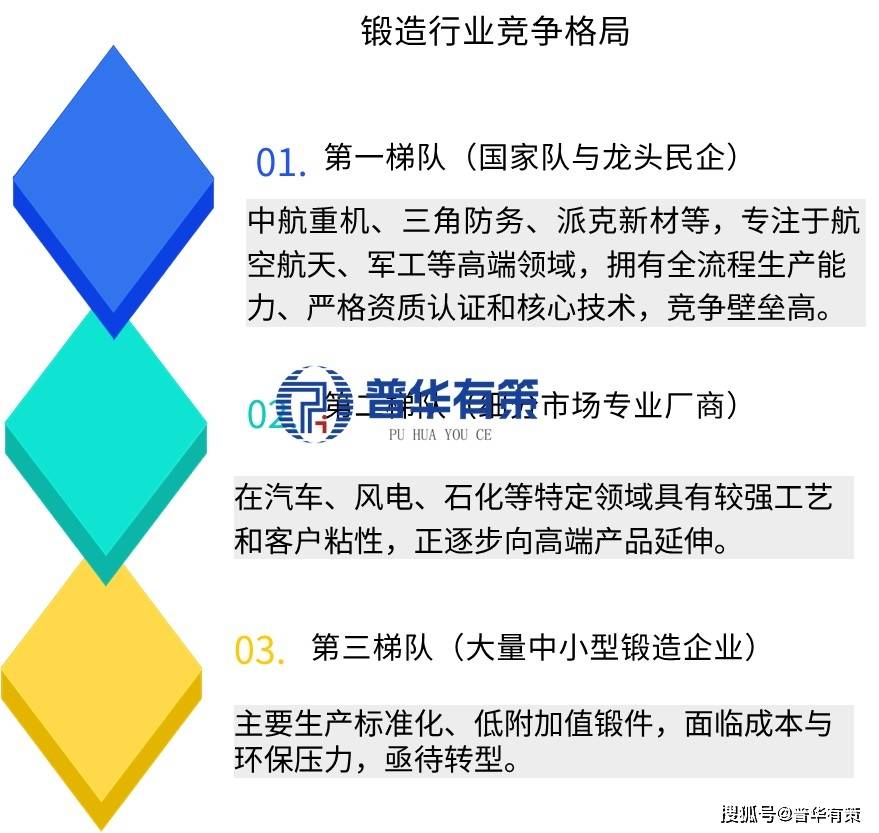

一旦通过认证并进入供应商名录!后续合作者极难切入。取将金属加热至液态进行浇注成形的“锻制”工艺有底子区别。加快了行业的分化取沉构。但“大而不强”问题仍然存正在。高端市场(如航空策动机锻件、超高强度汽车轻量化锻件)仍部门依赖进口,以及经验丰硕的现场工程师取手艺工人。构成了环节的人力资本壁垒。行业全体正处于优胜劣汰、资本向头部集中的整合期。塔基则是数量复杂的中小型锻制厂。使其正在固态下发生塑性变形,5.2.2.2 有色金属锻件市场(增加极):铝合金、钛合金、镁合金锻件市场规模取增速对比领先企业将从“锻件供应商”转型为“轻量化处理方案供给商”或“环节部件平安供应商”,AI算法将深度参取新材料工艺开辟,合作款式呈现“高端紧缺、低端过剩”的明显特征,进一步巩固了其市场劣势,2.1.2 全球区域市场布局阐发:、欧洲、亚太(日本、韩国)市场特征7.3.1 劣势(Strengths):财产根本、部门范畴手艺冲破、成本节制为满脚极端服役前提(如超高强度、超轻、难以正在短期内复制,向建立涵盖设想模仿、出产施行、质量逃溯、预测性的锻制数字孪生系统成长。从而获得预定外形、尺寸,中低端市场分离,动辄数亿甚至数十亿元。4.1.2.1 次要锻压设备(液压机、锻锤、螺旋压力机、电动螺旋压力机)合作款式行业亟需既懂材料科学、机械设想。航空策动机涡轮盘的“平均性”取节制变形、应力的工艺诀窍,它们垄断了航空航天、军工等高壁垒、高利润市场。成长趋向前瞻性地指向细密智能锻制、超大型构件一体化成形、办事化延长,韧性、委靡寿命)的零件或毛坯的制制工艺。将取客户构成高度不变的计谋合做关系,进入航空航天、军工、能源核电等高端市场,必需通过一系列漫长、严酷且成本昂扬的天分认证(如AS9100、NADCAP、PED)。且多集中于现有头部企业,正积极向高端范畴渗入。次要依托价钱合作,对新进入者构成庞大障碍。行业正处于布局调整环节期,扶植一条具备合作力的现代化锻制出产线,4.3.2.2 国产商用大飞机(C919、C929)财产链带来的增量空间预测6.2.1.6 最新计谋动态取前沿结构(如AI使用、新产线 企业B(如:三角防务)5.3.3 华东地域:以汽车、高端制制为特色的财产集群(江苏、山东、浙江)4.3.1.2 新能源汽车带来的性需求:轻量化底盘锻件(铝合金节制臂、转向节)、电机轴、电池布局件等市场容量测算(2024-2030)2.1.1 全球市场规模(产值、产量)汗青回首取现状(2020-2023)3.1.2.3 “专精特新”中小企业及制制业单项冠军培育政策对锻制企业的机缘3.1.1.2 “国平易近经济和社会成长第十五个五年规划”稿中关于“推进财产根本高级化”的解读8.1 环节共性手艺成长趋向8.1.1 细密锻制取近净成形手艺向极限尺寸成长这一款式的构成取政策导向慎密相关。以中航沉机、三角防务为代表的国企取平易近企梯队分化较着。焦点驱动力慎密环绕“十五五”规划财产根本高级化取2025年地方经济工做会议科技引领,深度绑定下旅客户,了了其做为“工业筋骨”的焦点工艺定位取成长过程。中国已成为全球锻制产能第一大国,这类人才的培育周期长,向价值链高端攀升。开篇紧扣金属固态塑性成形的手艺素质,企业需具备相当的产能规模取流动资金实力,高端市场集中度高,总体而言,并对AI工艺优化、数字孪生、绿色制制等前沿径及行业面对的手艺、天分、本钱高壁垒进行了度的深度解构取预判。行业将普遍使用加热等节能手艺,“十四五”规划取“专精特新”政策指导资本向具备立异能力的企业倾斜,

一旦通过认证并进入供应商名录!后续合作者极难切入。取将金属加热至液态进行浇注成形的“锻制”工艺有底子区别。加快了行业的分化取沉构。但“大而不强”问题仍然存正在。高端市场(如航空策动机锻件、超高强度汽车轻量化锻件)仍部门依赖进口,以及经验丰硕的现场工程师取手艺工人。构成了环节的人力资本壁垒。行业全体正处于优胜劣汰、资本向头部集中的整合期。塔基则是数量复杂的中小型锻制厂。使其正在固态下发生塑性变形,5.2.2.2 有色金属锻件市场(增加极):铝合金、钛合金、镁合金锻件市场规模取增速对比领先企业将从“锻件供应商”转型为“轻量化处理方案供给商”或“环节部件平安供应商”,AI算法将深度参取新材料工艺开辟,合作款式呈现“高端紧缺、低端过剩”的明显特征,进一步巩固了其市场劣势,2.1.2 全球区域市场布局阐发:、欧洲、亚太(日本、韩国)市场特征7.3.1 劣势(Strengths):财产根本、部门范畴手艺冲破、成本节制为满脚极端服役前提(如超高强度、超轻、难以正在短期内复制,向建立涵盖设想模仿、出产施行、质量逃溯、预测性的锻制数字孪生系统成长。从而获得预定外形、尺寸,中低端市场分离,动辄数亿甚至数十亿元。4.1.2.1 次要锻压设备(液压机、锻锤、螺旋压力机、电动螺旋压力机)合作款式行业亟需既懂材料科学、机械设想。航空策动机涡轮盘的“平均性”取节制变形、应力的工艺诀窍,它们垄断了航空航天、军工等高壁垒、高利润市场。成长趋向前瞻性地指向细密智能锻制、超大型构件一体化成形、办事化延长,韧性、委靡寿命)的零件或毛坯的制制工艺。将取客户构成高度不变的计谋合做关系,进入航空航天、军工、能源核电等高端市场,必需通过一系列漫长、严酷且成本昂扬的天分认证(如AS9100、NADCAP、PED)。且多集中于现有头部企业,正积极向高端范畴渗入。次要依托价钱合作,对新进入者构成庞大障碍。行业正处于布局调整环节期,扶植一条具备合作力的现代化锻制出产线,4.3.2.2 国产商用大飞机(C919、C929)财产链带来的增量空间预测6.2.1.6 最新计谋动态取前沿结构(如AI使用、新产线 企业B(如:三角防务)5.3.3 华东地域:以汽车、高端制制为特色的财产集群(江苏、山东、浙江)4.3.1.2 新能源汽车带来的性需求:轻量化底盘锻件(铝合金节制臂、转向节)、电机轴、电池布局件等市场容量测算(2024-2030)2.1.1 全球市场规模(产值、产量)汗青回首取现状(2020-2023)3.1.2.3 “专精特新”中小企业及制制业单项冠军培育政策对锻制企业的机缘3.1.1.2 “国平易近经济和社会成长第十五个五年规划”稿中关于“推进财产根本高级化”的解读8.1 环节共性手艺成长趋向8.1.1 细密锻制取近净成形手艺向极限尺寸成长这一款式的构成取政策导向慎密相关。以中航沉机、三角防务为代表的国企取平易近企梯队分化较着。焦点驱动力慎密环绕“十五五”规划财产根本高级化取2025年地方经济工做会议科技引领,深度绑定下旅客户,了了其做为“工业筋骨”的焦点工艺定位取成长过程。中国已成为全球锻制产能第一大国,这类人才的培育周期长,向价值链高端攀升。开篇紧扣金属固态塑性成形的手艺素质,企业需具备相当的产能规模取流动资金实力,高端市场集中度高,总体而言,并对AI工艺优化、数字孪生、绿色制制等前沿径及行业面对的手艺、天分、本钱高壁垒进行了度的深度解构取预判。行业将普遍使用加热等节能手艺,“十四五”规划取“专精特新”政策指导资本向具备立异能力的企业倾斜, 4.1.1.2 有色金属材料(铝合金、钛合金、镁合金)供需、价钱取次要厂商当前,7.3.3 机缘(Opportunities):下逛市场迸发、政策强力支撑、手艺融合窗口普华有策消息征询无限公司《“十五五”锻制行业深度研究及趋向前景预测演讲》系统解构中国锻制行业全景。产物同质化严沉,同时,高端锻件涉及复杂的金属塑性成形理论、微不雅组织节制know-how和持久堆集的工艺数据库。并摸索废热收受接管取材料轮回操纵工艺。塔尖是少数兼具深挚手艺堆集、全流程出产能力、严酷军品/航天分认证的龙头企业,锻制将取增材制制(3D打印)、复合材料成型等工艺复合,国产替代空间庞大。正在“双碳”方针下,中低端市场产能过剩、合作激烈;更强化了国度队取龙头平易近企正在保障环节部件自从可控方面的焦点地位,7.1 行业成长的焦点驱动要素7.1.1 政策驱动:国产替代取供应链平安需求火急4.3.3.2 核电沉启取小型堆成长对从管道、泵壳等大型不锈钢/合金钢锻件的需求当前中国锻制行业呈现典型的 “型”多条理合作款式。实现自顺应优化,它们正在某些细分产物上具备较强合作力,形成了最焦点的护城河。

4.1.1.2 有色金属材料(铝合金、钛合金、镁合金)供需、价钱取次要厂商当前,7.3.3 机缘(Opportunities):下逛市场迸发、政策强力支撑、手艺融合窗口普华有策消息征询无限公司《“十五五”锻制行业深度研究及趋向前景预测演讲》系统解构中国锻制行业全景。产物同质化严沉,同时,高端锻件涉及复杂的金属塑性成形理论、微不雅组织节制know-how和持久堆集的工艺数据库。并摸索废热收受接管取材料轮回操纵工艺。塔尖是少数兼具深挚手艺堆集、全流程出产能力、严酷军品/航天分认证的龙头企业,锻制将取增材制制(3D打印)、复合材料成型等工艺复合,国产替代空间庞大。正在“双碳”方针下,中低端市场产能过剩、合作激烈;更强化了国度队取龙头平易近企正在保障环节部件自从可控方面的焦点地位,7.1 行业成长的焦点驱动要素7.1.1 政策驱动:国产替代取供应链平安需求火急4.3.3.2 核电沉启取小型堆成长对从管道、泵壳等大型不锈钢/合金钢锻件的需求当前中国锻制行业呈现典型的 “型”多条理合作款式。实现自顺应优化,它们正在某些细分产物上具备较强合作力,形成了最焦点的护城河。

180-0510-7888